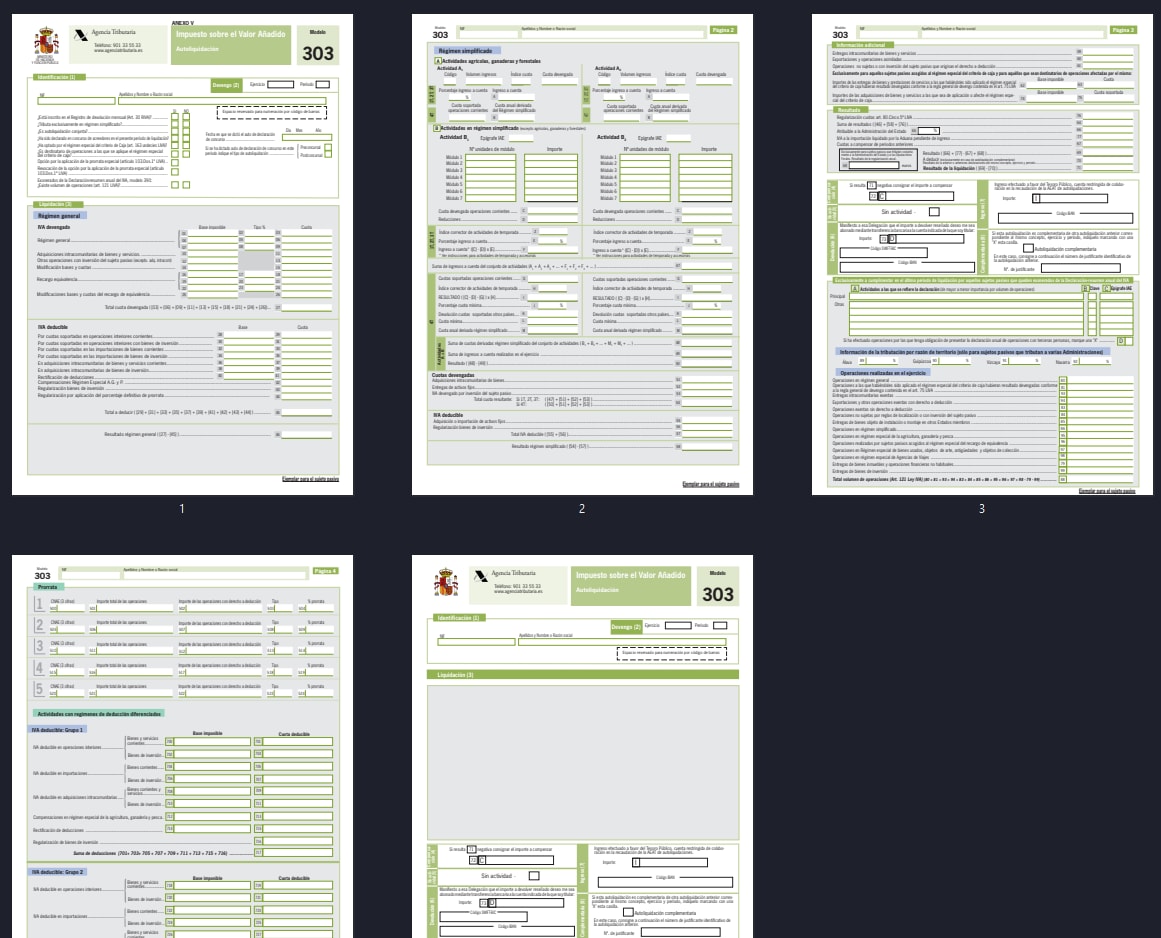

El Modelo 303 es la autoliquidación del IVA que utilizan muchos autónomos y empresas en España para declarar el IVA repercutido en sus facturas y el IVA soportado deducible de sus gastos. Según el resultado, la declaración puede salir a ingresar, a compensar, con solicitud de devolución, con resultado cero o sin actividad.

En esta guía te explicamos qué es el Modelo 303, quién debe presentarlo, cuáles son los plazos, cómo rellenarlo paso a paso, cómo enviarlo por Internet en la AEAT y qué hacer si necesitas corregir una declaración ya presentada.

Última actualización: 29/04/2026. Revisión editorial: contenido contrastado con la Sede electrónica de la Agencia Tributaria vigente en 2026.

| Elemento | Resumen |

| Qué es | Autoliquidación del IVA |

| Quién lo presenta | Autónomos y empresas con obligación de autoliquidar IVA |

| Periodicidad | Trimestral o mensual, según el caso |

| Dónde se presenta | Sede electrónica de la AEAT |

| Resultado posible | A ingresar, a compensar, a devolver, cero o sin actividad |

| Identificación | Certificado electrónico, Cl@ve o eIDAS, según corresponda |

Qué es el Modelo 303 y para qué sirve

El Modelo 303 no es un impuesto distinto, sino el formulario oficial para liquidar el IVA. Sirve para calcular la diferencia entre el IVA devengado o repercutido en tus ventas y el IVA soportado deducible en tus compras y gastos. El resultado determinará si debes ingresar una cantidad, compensarla en periodos posteriores o, en determinados supuestos, solicitar devolución.

Quién está obligado a presentar el Modelo 303

Autónomos y empresas sujetos a IVA

Con carácter general, presentan el Modelo 303 quienes realizan actividades sujetas a IVA y deben autoliquidarlo ante Hacienda. Esto incluye a muchos autónomos, sociedades y otros operadores que repercuten IVA en sus facturas o tienen obligación de declarar operaciones sujetas al impuesto.

Casos especiales: sin actividad, declaración mensual y relación con el Modelo 390

El Modelo 303 puede tener periodo trimestral o mensual, dependiendo de la situación del contribuyente. Además, la propia AEAT contempla la posibilidad de presentar una declaración sin actividad cuando proceda.

Respecto al Modelo 390, conviene no confundirlo con el 303: el 303 es la autoliquidación periódica del IVA y el 390 es el resumen anual. En algunos supuestos, determinados contribuyentes quedan exonerados de presentar el 390 y deben informar de determinadas operaciones en el Modelo 303 del último periodo del ejercicio.

Cuándo se presenta el Modelo 303

Plazos trimestrales del Modelo 303

Para las autoliquidaciones trimestrales, la AEAT fija estos plazos generales: del 1 al 20 de abril, del 1 al 20 de julio, del 1 al 20 de octubre y del 1 al 30 de enero para el cuarto trimestre. Si el último día es inhábil, el vencimiento se traslada al día hábil inmediato posterior.

| Periodo | Plazo general |

| 1T | 1 al 20 de abril |

| 2T | 1 al 20 de julio |

| 3T | 1 al 20 de octubre |

| 4T | 1 al 30 de enero del año siguiente |

Plazos mensuales y domiciliación bancaria

Si tu periodo de liquidación es mensual, el Modelo 303 se presenta del 1 al 30 del mes siguiente, salvo enero, cuyo plazo se extiende hasta el último día de febrero. En domiciliación bancaria, los plazos suelen cerrarse antes que la presentación ordinaria. Para 2026, en obligación trimestral la domiciliación general es del 1 al 15 de abril, julio y octubre, y del 1 al 25 de enero para el último periodo; conviene revisar siempre el calendario oficial del ejercicio.

Qué necesitas antes de rellenar el Modelo 303

Facturas emitidas e IVA repercutido

Antes de empezar, reúne tus facturas emitidas, libros registro y el detalle de las bases imponibles y cuotas de IVA por tipo impositivo. Lo recomendable es separar correctamente las operaciones al 21%, 10%, 4% y, si corresponde, otras operaciones específicas.

Facturas recibidas e IVA soportado deducible

También debes revisar tus facturas recibidas para distinguir entre IVA soportado e IVA realmente deducible. No todo el IVA soportado se puede deducir de forma automática: conviene comprobar si el gasto es fiscalmente deducible, si existe afectación a la actividad y si procede incluir importaciones o bienes de inversión.

Datos fiscales, certificado digital o Cl@ve

Ten a mano tu NIF, el periodo que vas a declarar, los datos de cobro o pago y tu sistema de identificación electrónica. El Modelo 303 se presenta por Internet y la AEAT admite certificado electrónico, Cl@ve o eIDAS, según el perfil del contribuyente.

Cómo rellenar el Modelo 303 paso a paso

Proceso general de cumplimentación

Paso 1.Prepara facturas emitidas, facturas recibidas y datos fiscales

Antes de empezar, reúne la información del periodo: ventas, gastos, cuotas de IVA y sistema de identificación electrónica.

Paso 2.Completa los datos identificativos y el periodo de liquidación

Selecciona el ejercicio, el trimestre o mes correspondiente y revisa los datos del declarante.

Paso 3.Rellena el bloque de IVA devengado

Introduce las bases imponibles y cuotas repercutidas según el tipo de operación y el porcentaje de IVA aplicable.

Paso 4.Rellena el bloque de IVA deducible

Incluye únicamente el IVA soportado que sea efectivamente deducible, distinguiendo gastos corrientes, importaciones o bienes de inversión si procede.

Paso 5.Comprueba el resultado final de la autoliquidación

Antes de presentar, revisa si el resultado sale a ingresar, a compensar, con solicitud de devolución, con resultado cero o sin actividad.

Datos identificativos y periodo de liquidación

En primer lugar, selecciona el ejercicio y el periodo correctos. Después, revisa los datos identificativos del declarante y confirma el régimen o apartados que te correspondan. En esta fase es importante no confundir un periodo trimestral con uno mensual ni reutilizar datos de un trimestre anterior sin comprobarlos.

IVA devengado: bases imponibles y cuotas

En el bloque de IVA devengado debes consignar las bases imponibles y cuotas de las operaciones sujetas a IVA, diferenciando los tipos impositivos que correspondan. En vez de rellenar “una sola casilla” de forma genérica, lo correcto es completar el módulo según el tipo de operación y el porcentaje aplicable.

IVA deducible: gastos, importaciones y bienes de inversión

En el bloque de IVA deducible se incluyen las cuotas soportadas que realmente sean deducibles: gastos corrientes, adquisiciones afectas a la actividad, determinadas importaciones y, en su caso, bienes de inversión. Este punto suele generar errores cuando se mezcla gasto con gasto deducible o cuando se deduce IVA sin factura válida.

Resultado de la declaración: ingresar, compensar, devolver o sin actividad

El resultado final de la liquidación se refleja en la casilla 71. La AEAT indica que esta casilla recoge el resultado de la operación 71 = 69 - 70 + 109. A partir de ahí, la declaración puede quedar a ingresar, con solicitud de devolución, a compensar, con resultado cero o sin actividad.

Resultado del Modelo 303: ingresar, compensar o devolver

Si el resultado es positivo, la declaración será a ingresar. Si el resultado es negativo, en muchos casos quedará a compensar para periodos posteriores; la solicitud de devolución no funciona como una opción automática en cualquier trimestre y depende de la situación del contribuyente y del periodo declarado. También puede presentarse con resultado cero o sin actividad cuando corresponda.

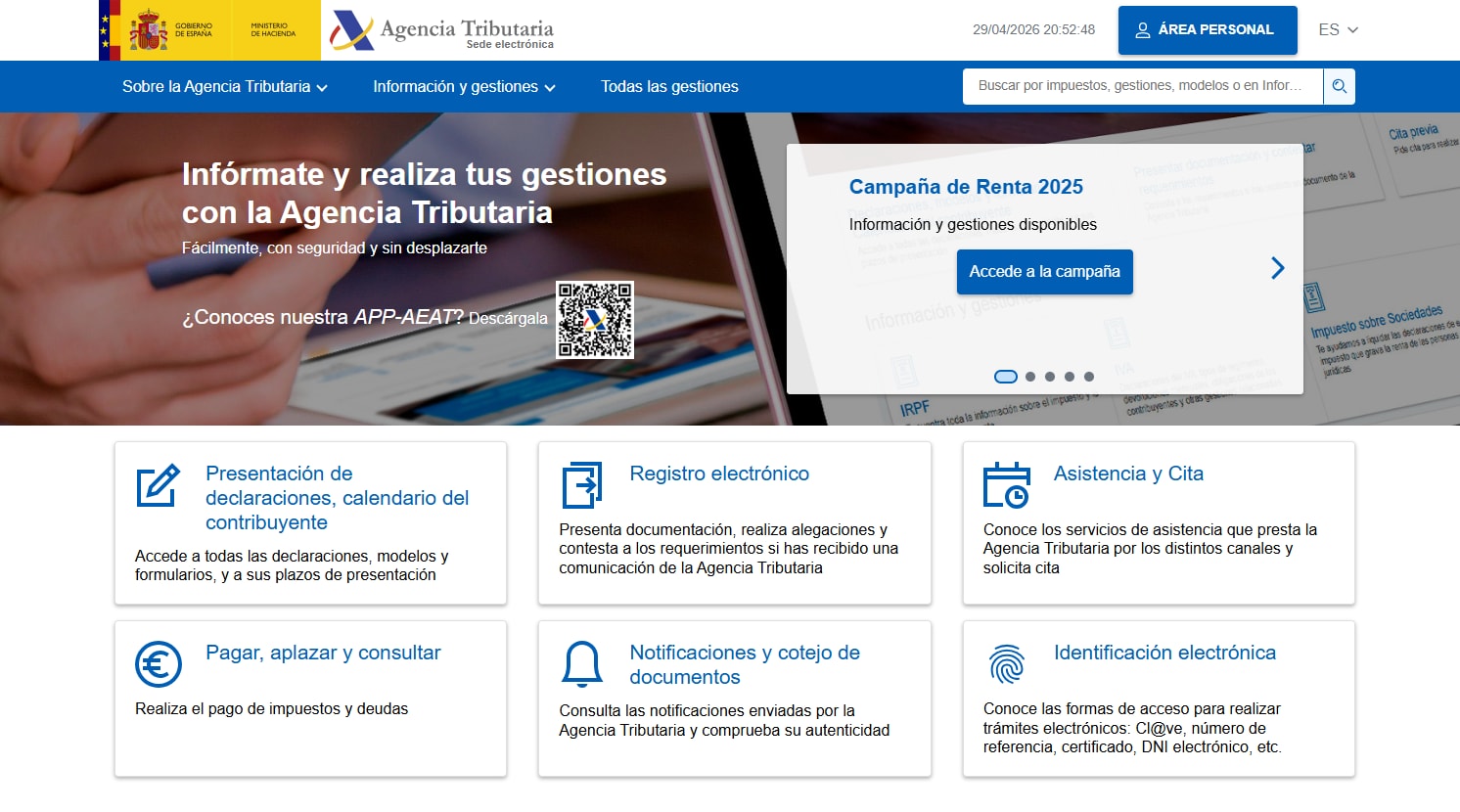

Cómo presentar el Modelo 303 en la AEAT

Presentación online con certificado digital, Cl@ve o eIDAS

La forma de presentación del Modelo 303 es la presentación electrónica por Internet. Las personas físicas, salvo determinados supuestos como periodo mensual o perfiles obligados a certificado, pueden utilizar Cl@ve; también se admite certificado electrónico y, en determinados casos, eIDAS.

Paso 1.Accede a la Sede electrónica de la AEAT

Entra en la sede de la Agencia Tributaria y busca el trámite del Modelo 303 o el servicio de ayuda Pre303.

Paso 2.Identifícate con el sistema correspondiente

Accede con certificado electrónico, Cl@ve o eIDAS, según el sistema de identificación que te corresponda.

Paso 3.Selecciona el ejercicio y el periodo

Comprueba que estás rellenando el ejercicio correcto y el periodo de liquidación adecuado, ya sea trimestral o mensual.

Paso 4.Revisa el resultado antes de enviar la declaración

Verifica si la autoliquidación sale a ingresar, a compensar, con solicitud de devolución, con resultado cero o sin actividad.

Paso 5.Firma, envía y guarda el justificante

Una vez presentada la declaración, descarga el justificante y conserva una copia en PDF junto con tu documentación fiscal.

Pago con NRC, domiciliación o aplazamiento

Si el resultado sale a ingresar, puedes optar por las formas de pago habilitadas en la sede electrónica, como el NRC o la domiciliación bancaria dentro del plazo correspondiente. Si necesitas fraccionar o diferir el pago, revisa en la propia sede si tu caso permite solicitar aplazamiento y cuáles son las condiciones aplicables en ese momento.

Cómo descargar y guardar el justificante

Una vez enviada la autoliquidación, guarda el justificante de presentación y una copia en PDF junto con tus facturas, libros registro y documentación del trimestre. Esto facilita futuras comprobaciones, rectificaciones y cierres contables.

Modelo 303 en PDF: cómo descargarlo, rellenarlo y conservarlo

Dónde encontrar el formulario oficial

El Modelo 303 debe confeccionarse y presentarse desde la Sede electrónica de la AEAT, normalmente a través del servicio de ayuda Pre303 y del formulario oficial del ejercicio correspondiente. Puedes acceder desde la página del procedimiento o desde el portal de ayuda de Pre303.

Paso 1.Entra en la página oficial del Modelo 303

Accede al procedimiento del Modelo 303 dentro de la Sede electrónica de la AEAT.

Paso 2.Abre el servicio Pre303 o el formulario del ejercicio vigente

Selecciona el ejercicio correspondiente y utiliza el servicio oficial para confeccionar la autoliquidación.

Paso 3.Descarga el justificante o la copia en PDF después de presentarlo

Guarda el PDF generado tras la presentación para conservar un registro ordenado de cada trimestre o periodo.

Cómo guardar una copia en PDF para tus registros

Si buscas descargar el Modelo 303 en PDF, la forma más útil y segura suele ser conservar el justificante y la copia generada tras la presentación electrónica. Ese PDF no sustituye el trámite oficial, pero sí te ayuda a mantener un archivo fiscal ordenado por trimestres, actividades y ejercicios.

Ejemplo práctico de cálculo del Modelo 303

Imagina que durante el trimestre has emitido facturas con una base imponible total de 10.000 € al 21%, por lo que has repercutido 2.100 € de IVA. Además, has recibido facturas de gastos deducibles con 600 € de IVA soportado. En ese caso, el resultado aproximado sería:

- IVA repercutido: 2.100 €

- IVA soportado deducible: 600 €

- Resultado estimado: 1.500 € a ingresar

Este ejemplo no sustituye la revisión de tus casillas reales, pero ayuda a entender la lógica básica de la autoliquidación.

Errores frecuentes al presentar el Modelo 303

Confundir IVA soportado con IVA deducible

No todo el IVA soportado puede deducirse. Uno de los errores más habituales es incluir gastos sin factura válida, gastos no afectos a la actividad o cuotas que no cumplen los requisitos para su deducción.

Solicitar devolución cuando corresponde compensar

Otro fallo frecuente es pensar que un resultado negativo permite pedir devolución siempre. En la práctica, muchas autoliquidaciones negativas quedan a compensar para periodos posteriores, y la devolución depende del supuesto concreto.

Usar casillas o periodos incorrectos

El diseño del modelo cambia con los ejercicios y no conviene guiarse por tutoriales antiguos o numeraciones desactualizadas. Antes de presentar, revisa el ejercicio correcto, el periodo y las instrucciones vigentes de la AEAT.

Presentarlo fuera de plazo

Si presentas el Modelo 303 fuera de plazo sin requerimiento previo, la AEAT aplica recargos variables según el retraso: 1% más otro 1% adicional por cada mes completo de demora durante los primeros 12 meses; superados los 12 meses, el recargo pasa al 15% y pueden exigirse intereses de demora.

Cómo corregir un Modelo 303 ya presentado

Declaración complementaria

La corrección de errores en el Modelo 303 no debe resumirse en “anular la anterior y presentar otra”. Dependiendo del tipo de error y del efecto económico de la rectificación, puede corresponder una declaración complementaria o una autoliquidación rectificativa. Si el error implica declarar más ingreso o reducir una devolución improcedente, es especialmente importante seguir el criterio vigente de la AEAT.

Autoliquidación rectificativa o rectificación según el periodo

La ayuda técnica de la AEAT indica que las declaraciones rectificativas del Modelo 303 pueden presentarse para periodos a partir de septiembre de 2024 y 3T de 2024. El procedimiento electrónico permite recuperar la autoliquidación original, modificar los datos necesarios y marcar el apartado de “Autoliquidación rectificativa” en la página de resultado.

Paso 1.Localiza la declaración ya presentada

Accede de nuevo al formulario del Modelo 303 e identifica la autoliquidación original que necesitas corregir.

Paso 2.Modifica únicamente los datos necesarios

Revisa el contenido de la declaración original y corrige solo los importes, periodos o apartados afectados por el error.

Paso 3.Marca la opción de rectificación que corresponda

Según el tipo de error y el periodo declarado, utiliza la vía de corrección que proceda y completa los datos exigidos por la AEAT.

Paso 4.Presenta la corrección y conserva el nuevo justificante

Después de enviar la rectificación, guarda el comprobante junto con la declaración original y la documentación de soporte.

Cómo guardar, organizar o proteger el PDF del Modelo 303 después de presentarlo

Una vez presentado el Modelo 303 en la Sede electrónica de la Agencia Tributaria, es importante descargar y conservar el justificante de presentación en PDF. Este documento puede incluir datos como el número de justificante, el Código Seguro de Verificación, la fecha y hora de presentación, los datos del declarante y la copia completa de la declaración.

Por eso, no conviene dejar el archivo en la carpeta de descargas con un nombre genérico. Lo más recomendable es guardarlo en una carpeta fiscal bien organizada y usar una nomenclatura clara, por ejemplo:

- 2026_T1_Modelo-303_NIF.pdf

- 2026_T2_Modelo-303_Justificante.pdf

- IVA_2026_Modelo-303_Facturas-y-Justificante.pdf

También puedes crear una carpeta por ejercicio fiscal y separar los documentos por trimestre:

- IVA 2026 > 1T > Modelo 303, facturas emitidas y facturas recibidas

- IVA 2026 > 2T > justificante AEAT y documentación de soporte

- IVA 2026 > 3T > declaración, recibos y comprobantes de pago

- IVA 2026 > 4T > cierre anual y documentos relacionados

Protege tu PDF del Modelo 303 antes de archivarlo o compartirlo

El PDF del Modelo 303 puede contener información fiscal sensible, como datos identificativos, importes de IVA, número de justificante y detalles de la presentación. Si necesitas enviarlo a un gestor, compartirlo con tu empresa o guardarlo en la nube, es recomendable proteger el archivo para evitar accesos no autorizados.

Una buena práctica es aplicar contraseña al PDF, limitar permisos de edición o impresión si el documento va a circular entre varias personas, y conservar siempre una copia original sin modificar. También puedes unir en un solo archivo el justificante de presentación, el recibo de pago y las facturas relacionadas con el trimestre para tener toda la documentación localizada.

Gestiona tus documentos fiscales con PDFelement

Para organizar mejor los documentos relacionados con el Modelo 303, puedes utilizar Wondershare PDFelement, un editor de PDF que permite trabajar con justificantes, facturas, formularios y otros archivos fiscales desde una sola herramienta.

Con PDFelement puedes combinar varios PDF en un único expediente, reordenar o eliminar páginas, comprimir archivos grandes, añadir comentarios o anotaciones, proteger el documento con contraseña y guardar una copia más ordenada para tu archivo contable.

- Organizar documentos: une el justificante del Modelo 303 con facturas, recibos o comprobantes de pago.

- Proteger información fiscal: añade contraseña al PDF para evitar accesos no autorizados.

- Reducir el tamaño del archivo: comprime el PDF si necesitas enviarlo por correo o subirlo a una plataforma.

- Revisar y anotar: marca importes, fechas o datos importantes antes de compartir el documento con tu asesor.

- Guardar un expediente por trimestre: crea un archivo PDF completo con toda la documentación del periodo.

Así, después de presentar el Modelo 303, no solo tendrás el justificante descargado, sino también una copia fiscal más clara, segura y fácil de localizar cuando necesites revisar el IVA de un trimestre, responder a una consulta o preparar la documentación para tu gestor.

Fuentes oficiales y aviso importante

Esta guía tiene fines informativos y está pensada para ayudarte a entender mejor el Modelo 303, pero no sustituye el análisis de un asesor fiscal ni las instrucciones vigentes de la Agencia Tributaria. En materia de IVA, las obligaciones pueden variar según el régimen, el periodo de liquidación, el tipo de operaciones y la situación del contribuyente.

- Modelo 303. IVA. Autoliquidación

- Pre303: servicio de ayuda del modelo 303

- Instrucciones oficiales del Modelo 303 (2026)

- Formas de presentación

- Plazos de presentación

- Calendario de domiciliación bancaria

Conclusión

El Modelo 303 es como una autoliquidación clave para autónomos y empresas. Si entiendes quién debe presentarlo, qué necesitas antes de rellenarlo, cómo interpretar el resultado y cómo enviarlo correctamente por Internet en la AEAT, reducirás errores y ganarás seguridad en cada periodo. Y si tienes dudas sobre casillas, compensaciones, devoluciones o rectificaciones, lo más prudente es revisar la información oficial vigente o consultar con un profesional especializado.