¿Qué es la contabilidad general?

En este artículo, aprenderás qué es la contabilidad general y todos los aspectos importantes sobre ella con una explicación fácil de entender.

100% Seguro | Sin anuncios |

100% Seguro | Sin anuncios |

Hay muchas cosas que entran en la contabilidad general y en las transacciones relacionadas, especialmente en la era de la información, en la que el software de contabilidad no sólo es necesario, sino que se utiliza mucho. A continuación se presentan diversas características y hechos relacionados con un libro de contabilidad, incluyendo una mirada a cómo el software de contabilidad viene y si realmente tiene funcionalidades de libro mayor utilizables.

La definición de la contabilidad general

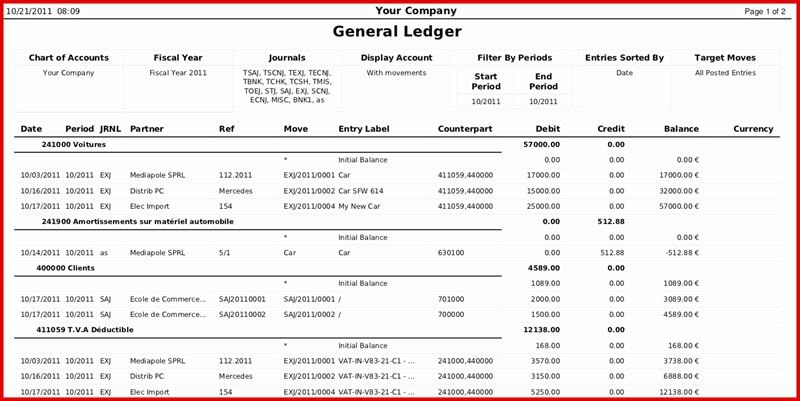

La contabilidad del libro mayor se refiere al registro y la contabilidad utilizados para almacenar y ordenar las cuentas de resultados y las transacciones del balance. Las cuentas del libro mayor son diversas, como las inversiones, el efectivo, los terrenos, las cuentas por cobrar, el equipo y el inventario. También incluye la contabilidad del pasivo del libro mayor, donde las cuentas podrían incluir depósitos de clientes, documentos por pagar, gastos por pagar devengados y cuentas por pagar. Los libros mayores contienen en su contabilidad las cuentas de resultados, que incluyen entradas como los gastos de intereses, las ventas, los gastos de salarios, las pérdidas de activos de disposición, los gastos de publicidad, los gastos de alquiler, entre otros.

Una serie de cuentas del libro mayor se refieren a cuentas de control y, en gran medida, a registros resumidos. La información que respalda los asientos de la contabilidad de control puede obtenerse en los asientos del libro de contabilidad denominados libros auxiliares. Por ejemplo, las cuentas por pagar, los terrenos o las inversiones pueden referirse a cuentas de control, cada una de las cuales contiene libros auxiliares que vienen con información de apoyo.

Esencialmente, un libro de contabilidad general incluye una agrupación de muchas cuentas que se utilizan para almacenar y ordenar la información de las transacciones financieras de una empresa, normalmente organizadas en la contabilidad del balance con el patrimonio, el pasivo y el activo, así como la contabilidad de la cuenta de resultados con las pérdidas, las ganancias, los ingresos e incluso los gastos.

Enfoque principal de la contabilidad general

La definición de contabilidad de libro mayor se refiere claramente a los libros mayores como los principales documentos contables que ofrecen el aspecto general de las transacciones contables de una empresa. Cuando las empresas recurren en gran medida a la subcontratación, muchos procesos contables detallados suelen dejarse en manos de expertos financieros. No obstante, no se puede subestimar la importancia de los libros mayores debido a su carácter central como documento financiero que los propietarios de pequeñas empresas probablemente necesitan comprender más que la mayoría.

El libro mayor contiene información contable que contiene tanto los pasivos como los activos, que indican esencialmente las actividades de la empresa. La contabilidad del libro mayor tiene cinco categorías únicas dentro de los cuadros contables formadas por los gastos, los activos, los ingresos, el patrimonio del propietario y el pasivo. Las cuentas de activo se componen principalmente de cuentas por cobrar, efectivo, activos fijos, inversiones e inventarios. En cuanto al pasivo, las cuentas incluyen los gastos devengados por pagar, los efectos por pagar y las cuentas por pagar.

Las transacciones de una empresa en la contabilidad general terminan en un registro contable de doble entrada donde cada transacción se registra dos veces. Por cada débito hay créditos para contrarrestarlos con pasivos que cancelan los activos e ingresos que compensan las pérdidas. Lo más importante de este método es que al asegurar que se mantienen dos columnas para cada cuenta se analiza cada cuenta para comprobar su exactitud.

La información de los libros mayores es vital para la elaboración de diversos documentos financieros que muestran la situación financiera de una empresa y el seguimiento de cualquier cambio durante un periodo de tiempo. La información del libro mayor permite elaborar cuentas de resultados y balances, así como preparar los estados financieros que puedan necesitar los propietarios de pequeñas empresas o incluso los inversores y accionistas.

El libro mayor y la actividad relacionada aparecen en los informes del libro mayor dentro de un rango de período específico. Las empresas consultan los informes del libro mayor a partir de un trimestre, un año o un mes concretos para obtener una imagen completa de la situación financiera de la empresa. Al mismo tiempo, los informes derivados del libro mayor ayudan a identificar los posibles errores que aparecen durante el proceso de contabilidad, así como a protegerse contra los robos.

Freshbooks - Software para la Contabilidad Gubernamental

FreshBooks lleva diez años y sigue haciendo que la contabilidad sea rápida, sencilla y eficazmente indolora para las pequeñas empresas. Ofrece información práctica sobre el funcionamiento de cualquier empresa con el fin de ayudarte a crecer.

El software de contabilidad FreshBooks incluye una función de contabilidad del libro mayor donde se indican los registros completos de las transacciones y ayuda a los propietarios de pequeñas empresas en la preparación de los estados financieros requeridos. Junto con un asesor financiero o contable, la función de libro mayor de FreshBooks garantiza que el propietario de la empresa entienda bien todas las cuentas y que se comprenda bien la posición de la empresa en términos de pérdidas y ganancias, gastos, ingresos a pasivos y activos corrientes e inmovilizados.

El software también garantiza que los libros mayores se utilicen fácilmente junto con los extractos bancarios disponibles para la validación de los datos financieros y la ayuda en la fijación de cualquier discrepancia o error si es necesario, de inmediato. Puedes acceder al informe del libro mayor en FreshBooks e imprimirlo, exportarlo o ambas cosas.

100% Seguro | Sin software malicioso |![]() Impulsado por IA

Impulsado por IA